中商情报网讯:新能源汽车作为我国汽车工业发展的战略方向,是塑造新动能、新优势的关键领域,我国坚持以汽车工业“含绿量”提升发展“含金量”,成为全球新能源汽车产业发展的中坚力量。

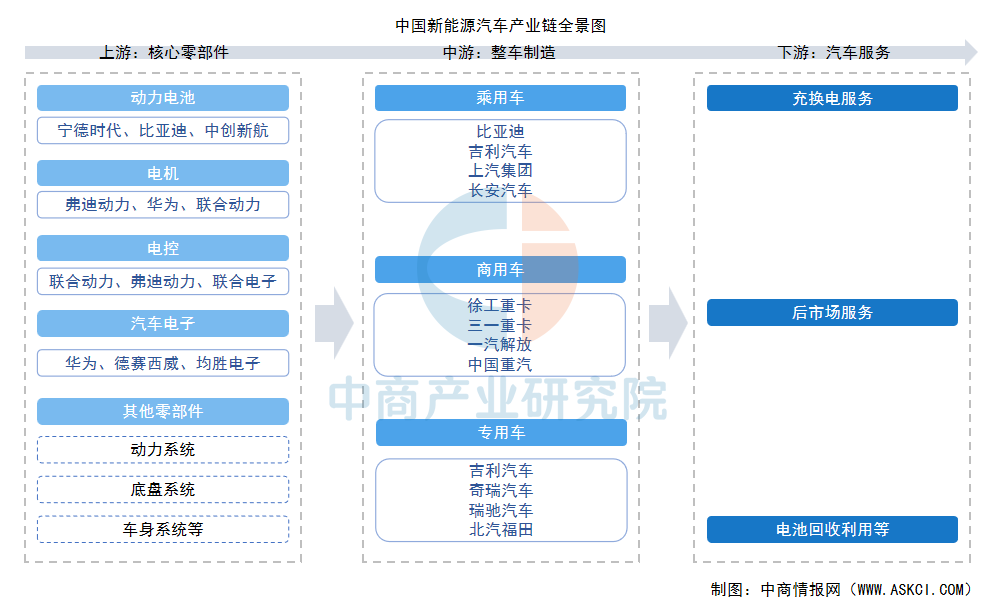

一、产业链

新能源汽车产业链条长、涉及面广,上下游关联度高,通常涵盖上游核心零部件、中游整车制造及下游汽车服务三个主要环节。

资料来源:中商产业研究院整理

二、上游分析

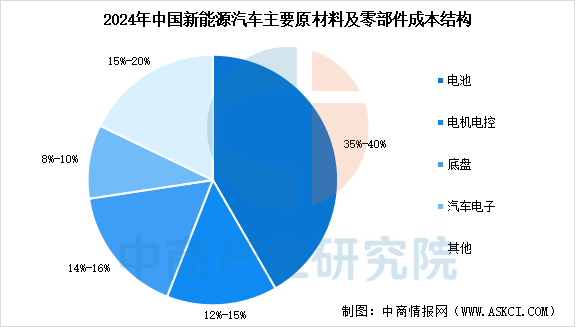

1.零部件成本结构

新能源整车成本结构以三电动力总成为核心,其中动力电池、电机及电控合计占比约47%-55%。其中,动力电池单项成本高达整车成本的35%–40%,对续航里程与动力性能具有决定性作用。电驱动系统由电机、电机控制器和减速箱组成,电机及电控合计占整车成本的12%–15%,对高性能永磁材料、功率半导体、漆包线以及精密齿轮等上游核心零部件依赖度较高。除动力总成外,底盘成本占比14%–16%,汽车电子成本占比8%–10%,其他零部件成本占比15%–20%左右。

数据来源:中商产业研究院整理

2.动力电池

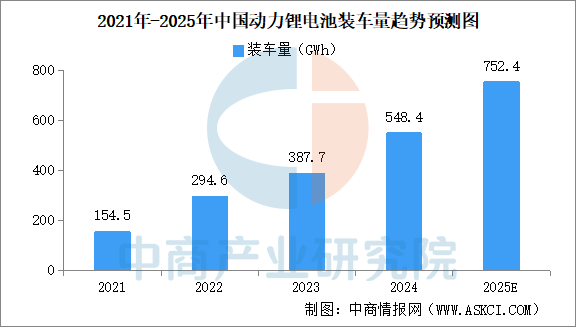

(1)动力锂电池

中国动力锂电池行业在技术革新、市场集中、安全升级、回收体系完善中呈现强劲发展态势,但产能过剩、技术瓶颈、贸易壁垒等挑战仍需突破。中商产业研究院发布的《2025-2030年中国动力锂电池市场前景及投资发展战略研究报告》显示,2024年中国动力锂电池装车量548.4GWh,同比增长41.5%。中商产业研究院分析师预测,2025年中国动力锂电池装车量将达752.4GWh。

数据来源:中国汽车动力锂电池产业创新联盟、中商产业研究院整理

我国动力锂电池市场集中度高。2024年宁德时代动力锂电池装车量市占率45.1%,排名第一。比亚迪紧随其后,动力锂电池装车量市占率24.7%。中创新航动力锂电池装车量市占率6.7%。国轩高科、亿纬锂能、蜂巢能源、欣旺达、瑞浦兰钧动力锂电池装车量市占率超2%。

.png)

数据来源:中商中国汽车动力电池产业创新联盟、产业研究院整理